登録免許税や固定資産税などを計算する際に、固定資産税評価額を使って計算しますが、建物について、固定資産税評価額がまだ決まっていない場合があります。

登録免許税は、不動産登記を申請するときに納付しなければならず、登録免許税を納めなければ登記申請ができません。

固定資産税評価額が分からない場合は、法務局が公開している「新築建物等価格認定基準表」を使います。

こちらでは、全国の新築建物等価格認定基準表まとめと新築建物等価格認定基準表を使ってどのように建物価格を算出するのかについて、わかりやすく解説しています。

※新築建物等価格認定基準表だけを知りたい方は「 全国の新築建物等価格認定基準表」をクリックしてください。

- 新築建物課税標準価格認定基準とは?

- 新築建物課税標準価格認定基準の見方

- 全国の新築建物等価格認定基準表

新築建物課税標準価格認定基準とは

新築建物課税標準価格認定基準とは、固定資産税評価額がない建物について、『建物の固定資産評価額の基準となる価格を表にまとめた課税基準』のことです。

新築建物の評価額

登録免許税は

登録免許税額=固定資産税評価額×2.0%(所有権移転登記)

登録免許税額=固定資産税評価額×0.4%(所有権保存登記)

の計算式から求められます。

登録免許税は、固定資産税評価額を使って税額を求めますが、新しく住宅を建築した場合は、固定資産税評価額が決まってきません。

新しく住宅を建築した場合は、自治体の調査員が現地に足を運び、不動産の現地調査を行ってから、固定資産税評価額を決定するため、登録免許税を納付する時期とタイムラグが発生します。

そこで、新築建物について所有権保存登記や所有権移転登記を申請する場合は、法務局や地方法務局ごとに、「新築建物課税標準価格認定基準表」を基にして建物の評価額が決定し、登録免許税を計算します。

法務局としても、各登記官が認定する価額の妥当性及び均衡を図り、併せて登記事務の迅速な処理を図る目的として、あらかじめ建物の構造・種類別の価格を定めた「新築建物課税標準価格認定基準」を公表しているということです。

(不動産登記に要する登録免許税の額を算定する際の基礎となる不動産の基準単価を適切に改訂するよう意見を表示したもの)

法務局若しくは地方法務局若しくはこれらの支局又はこれらの出張所(以下、これらを合わせて「登記所」という。)において不動産の登記事務を行っている登記官が、登録価格のない新築建物等に係る不動産の価額を認定するために、登記申請の都度、当該不動産に類似する不動産を選定することは困難である。

そこで、法務局及び地方法務局(以下「法務局等」という。)の長は、各登記官が認定する価額の妥当性及び均衡を図り、併せて登記事務の迅速な処理を図ることを目的に、あらかじめ、建物の構造・種類の区分ごとの1平方メートル当たりの価格(以下「認定基準単価」という。)を定めた新築建物課税標準価格認定基準表等(以下「認定基準表」という。)を管内の登記所に通知している。

登記官は、この認定基準単価に登記面積を乗じて得られる価格を新築建物等に係る不動産の価額として認定することとなっている。

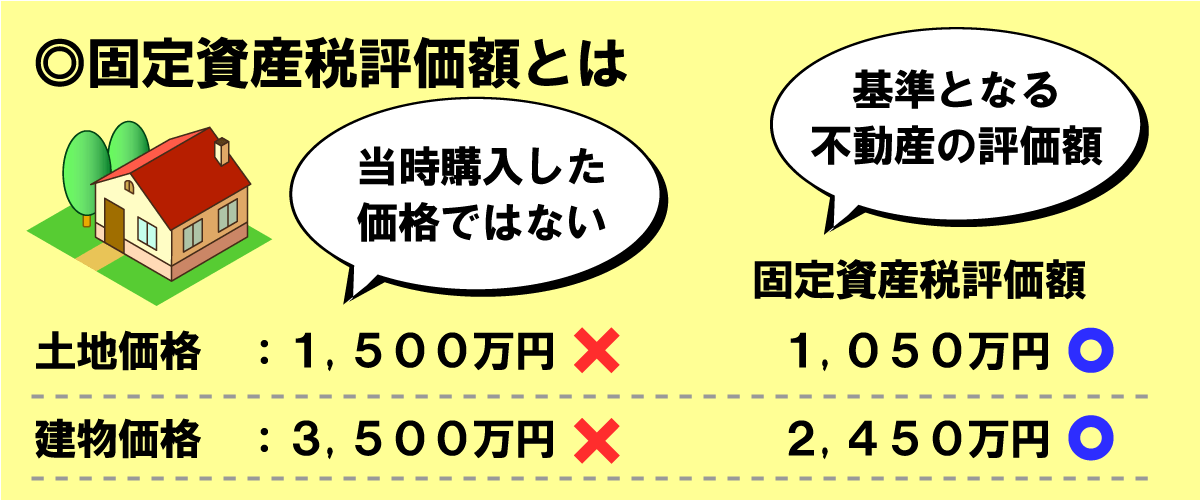

固定資産税評価額とは

固定資産税評価額とは、土地や建物を取得した際の実際に支払った売買価格ではなく、『固定資産税などを算出する際に基準となる不動産の評価額』のことです。

以下の4つの税金を計算する際に固定資産税評価額を利用します。

- 固定資産税

- 都市計画税

- 登録免許税

- 不動産取得税

3年ごとの評価替え

固定資産税評価額は、原則として3年ごとに見直されることになっており、それとあわせて各法務局ごとに新築建物課税標準価格認定基準も新たに公表されます。

どのように固定資産税評価額が決められたか知りたい方は【 固定資産税評価額とは?調べ方や土地建物の計算方法をわかりやすく解説! 】でまとめていますので、ご確認ください。

新築建物課税標準価格認定基準の見方

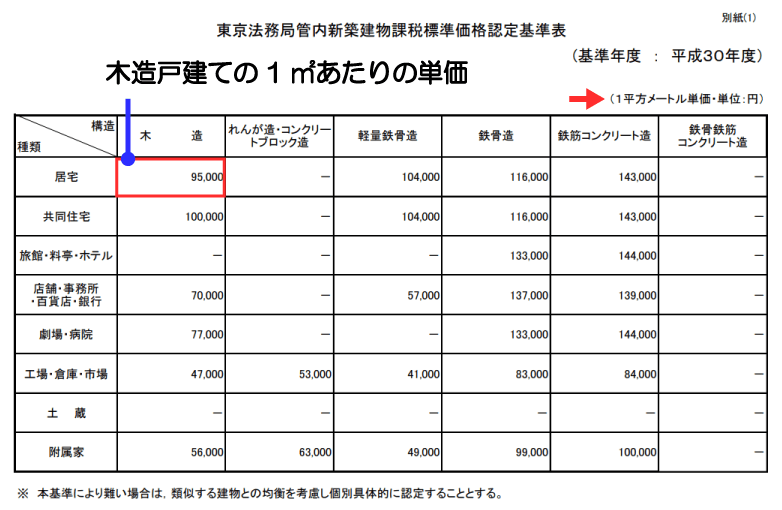

(法務局:平成30年度東京法務局管内新築建物課税標準価格認定基準表)

こちらは、東京法務局が公開している新築建物課税標準価格認定基準表で、「構造:木造」「種類:居宅」の95,000円/㎡が木造戸建て住宅の1㎡あたりの単価になります。

このように建物の構造と種類から1㎡あたりの単価を表にまとめています。

新築建物課税標準価格認定基準表を利用した建物の評価額の計算式は、

建物評価額=基準表の1㎡あたりの単価×登記簿面積

です。

建物の登記簿面積は、各階の床面積を合計した延床面積のことです。

例えば、東京都にある延床面積150㎡の新築住宅の建物評価額は

となります。

建物の構造

建物の構造は、以下の6種類です。

- 木造

- れんが造・コンクリートブロック造

- 軽量鉄骨造

- 鉄骨造

- 鉄筋コンクリート造

- 鉄骨鉄筋コンクリート造

日本の住宅はほとんどが木造住宅ですので、木造住宅であれば、「木造」列をチェックします。

鉄骨のS造であれば「軽量鉄骨造」「鉄骨造」、コンクリートのRC造であれば「鉄筋コンクリート造」「鉄骨鉄筋コンクリート造」列をチェックします。

建物の種類

建物の種類は、以下の8つに分類されます。

- 居宅

- 共同住宅

- 旅館・料亭・ホテル

- 店舗・事務所・百貨店・銀行

- 劇場・病院

- 工場・倉庫・市場

- 土蔵

- 附属家

例えば、寄宿舎はどこに該当するか悩む場合は「建物の種類別の認定基準対応表」を確認します。

東京法務局では、「 東京法務局の建物の種類別の認定基準対応表」が公開されていますが、法務局によっては、公開していない場合もありますので、そのときは直接確認しましょう。

全国の新築建物等価格認定基準表

こちらは、全国の「新築建物等価格認定基準表」「経年減価補正率表」「建物の種類別の認定基準対応表」をまとめたものです。

基準年度は、最新の平成30年度になります。

北海道地方(札幌法務局管内)

| 都道府県 | 法務局 | 新築建物等 価格認定基準表 |

経年減価 補正率表 |

建物の種類別の 認定基準対応表 |

|---|---|---|---|---|

| 北海道 | 札幌法務局 | ● | ● | ● |

| 函館地方法務局 | ● | |||

| 旭川地方法務局 | ● | – | ||

| 釧路地方法務局 | ● | ● | ● | |

東北地方(仙台法務局管内)

| 都道府県 | 法務局 | 新築建物等 価格認定基準表 |

経年減価 補正率表 |

建物の種類別の 認定基準対応表 |

|---|---|---|---|---|

| 宮城県 | 仙台法務局 | ● | ● | ● |

| 福島県 | 福島地方法務局 | ● | ● | – |

| 山形県 | 山形地方法務局 | ● | ● | – |

| 岩手県 | 盛岡地方法務局 | ● | ● | ● |

| 秋田県 | 秋田地方法務局 | ● | ● | – |

| 青森県 | 青森地方法務局 | ● | ● | – |

関東甲信越地方(東京法務局管内)

| 都道府県 | 法務局 | 新築建物等 価格認定基準表 |

経年減価 補正率表 |

建物の種類別の 認定基準対応表 |

|---|---|---|---|---|

| 東京都 | 東京法務局 | ● | ● | ● |

| 神奈川県 | 横浜地方法務局 | ● | ● | ● |

| 埼玉県 | さいたま地方法務局 | ● | ● | ● |

| 千葉県 | 千葉地方法務局 | ● | ● | ● |

| 茨城県 | 水戸地方法務局 | ● | ● | ● |

| 栃木県 | 宇都宮地方法務局 | ● | ● | ● |

| 群馬県 | 前橋地方法務局 | ● | ● | ● |

| 静岡県 | 静岡地方法務局 | ● | ||

| 山梨県 | 甲府地方法務局 | ● | ● | ● |

| 長野県 | 長野地方法務局 | ● | ||

| 新潟県 | 新潟地方法務局 | ● | ||

中部地方(名古屋法務局管内)

| 都道府県 | 法務局 | 新築建物等 価格認定基準表 |

経年減価 補正率表 |

建物の種類別の 認定基準対応表 |

|---|---|---|---|---|

| 愛知県 | 名古屋法務局 | ● | ● | – |

| 三重県 | 津地方法務局 | ● | – | |

| 岐阜県 | 岐阜地方法務局 | ● | ● | – |

| 福井県 | 福井地方法務局 | ● | ||

| 石川県 | 金沢地方法務局 | ● | ● | – |

| 富山県 | 富山地方法務局 | ● | ● | – |

近畿地方(大阪法務局管内)

| 都道府県 | 法務局 | 新築建物等 価格認定基準表 |

経年減価 補正率表 |

建物の種類別の 認定基準対応表 |

|---|---|---|---|---|

| 大阪府 | 大阪法務局 | ● | ● | ● |

| 京都府 | 京都地方法務局 | ● | ● | ● |

| 兵庫県 | 神戸地方法務局 | ● | ● | ● |

| 奈良県 | 奈良地方法務局 | ● | ||

| 滋賀県 | 大津地方法務局 | ● | ● | ● |

| 和歌山県 | 和歌山地方法務局 | ● | ● | ● |

中国地方(広島法務局管内)

| 都道府県 | 法務局 | 新築建物等 価格認定基準表 |

経年減価 補正率表 |

建物の種類別の 認定基準対応表 |

|---|---|---|---|---|

| 広島県 | 広島法務局 | ● | – | |

| 山口県 | 山口地方法務局 | ● | ● | ● |

| 岡山県 | 岡山地方法務局 | ● | – | |

| 鳥取県 | 鳥取地方法務局 | ● | ||

| 島根県 | 松江地方法務局 | ● | – | |

四国地方(高松法務局管内)

| 都道府県 | 法務局 | 新築建物等 価格認定基準表 |

経年減価 補正率表 |

建物の種類別の 認定基準対応表 |

|---|---|---|---|---|

| 香川県 | 高松法務局 | ● | – | |

| 徳島県 | 徳島地方法務局 | ● | ● | ● |

| 高知県 | 高知地方法務局 | ● | – | |

| 愛媛県 | 松山地方法務局 | ● | ● | ● |

九州・沖縄地方(福岡法務局管内)

| 都道府県 | 法務局 | 新築建物等 価格認定基準表 |

経年減価 補正率表 |

建物の種類別の 認定基準対応表 |

|---|---|---|---|---|

| 福岡県 | 福岡法務局 | ● | ||

| 佐賀県 | 佐賀地方法務局 | ● | ||

| 長崎県 | 長崎地方法務局 | ● | ||

| 大分県 | 大分地方法務局 | ● | – | |

| 熊本県 | 熊本地方法務局 | ● | ||

| 鹿児島県 | 鹿児島地方法務局 | ● | ● | ● |

| 宮崎県 | 宮崎地方法務局 | ● | ● | ● |

| 沖縄県 | 那覇地方法務局 | ● | ||

まとめ

ここまで、新築建物等価格認定基準表がどのようなものなのか、新築建物等価格認定基準表を使ってどのように建物価格を算出するのかについて、わかりやすく説明してきました。

新築住宅を購入したり、建築した場合は、所有権保存登記申請で登録免許税を納付しなければいけません。

新築住宅は、固定資産税評価額がまだ決定していませんので、新築建物等価格認定基準表を使って登録免許税を計算しましょう。