マンションを購入すると、毎年かかってくる費用が固定資産税です。

こちらでは、

- マンションの固定資産税はいくらぐらいかかるの?

- 新築マンションと中古マンションを比較するとどれぐらい違うの?

- マンションの固定資産税に軽減税率はあるの?計算方法は?

など疑問を持たれている方へ、固定資産税の計算方法や権限措置の内容、新築・中古マンションの固定資産税の目安など、具体的な事例もあわせて分かりやすく解説しています。

固定資産税とは

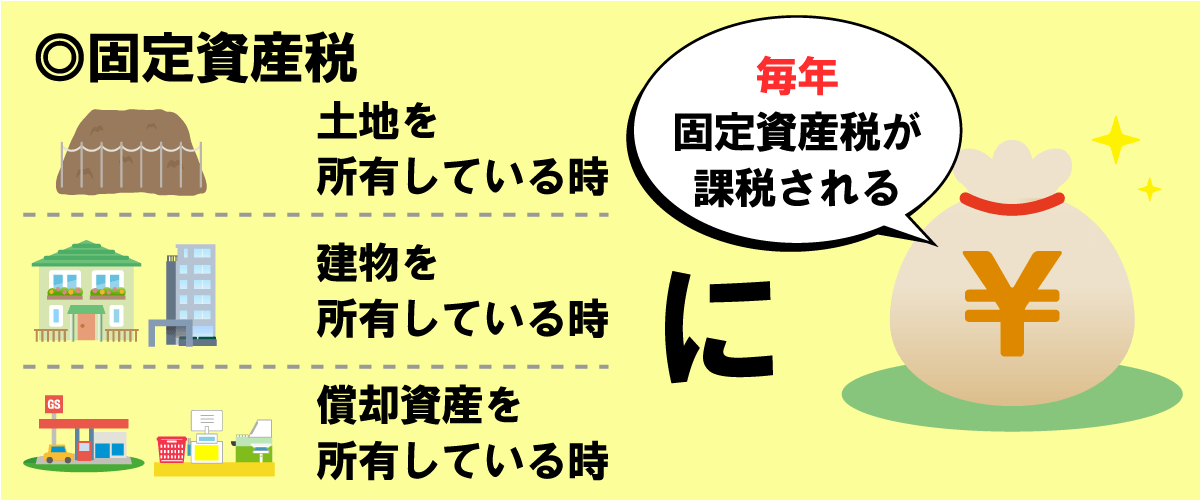

固定資産税とは 『土地・建物の不動産や、事業用の償却資産にかかる税金』 です。

固定資産税は、土地や建物が所在する市区町村の地方税で、1月1日時点で不動産を所有している人が市区町村に納めます。(東京23区だけは東京都が課税)

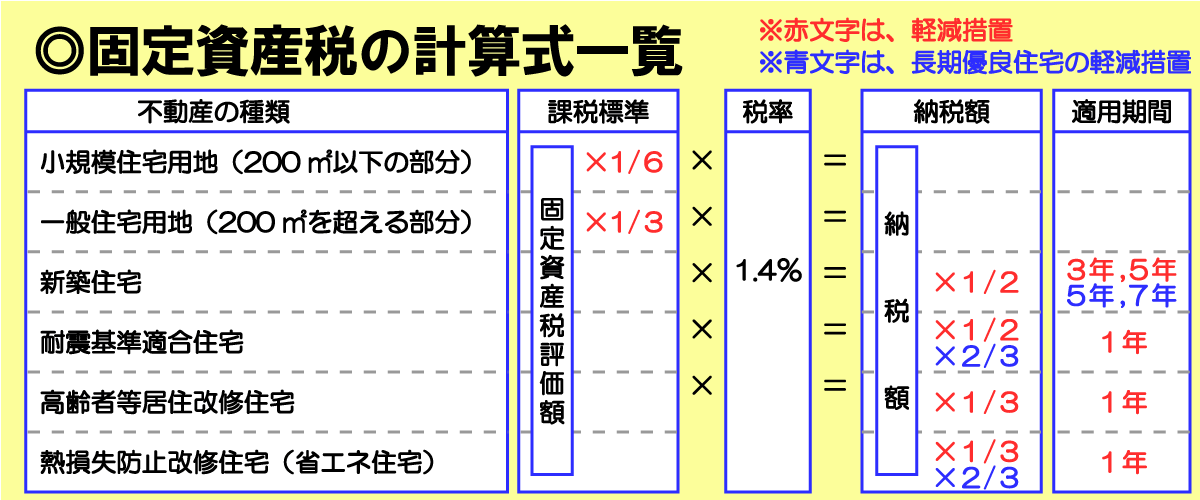

固定資産税の計算式

固定資産税の計算式はこちらになります。

固定資産税額=固定資産税評価額×1.4%

固定資産税は、土地と建物それぞれに対して課税されますので、マンションの固定資産税は、以下の計算式から求めます。

土地の固定資産税額=固定資産税評価額×1.4%

建物の固定資産税額=固定資産税評価額×1.4%

マンションの固定資産税額=土地の固定資産税額+建物の固定資産税額

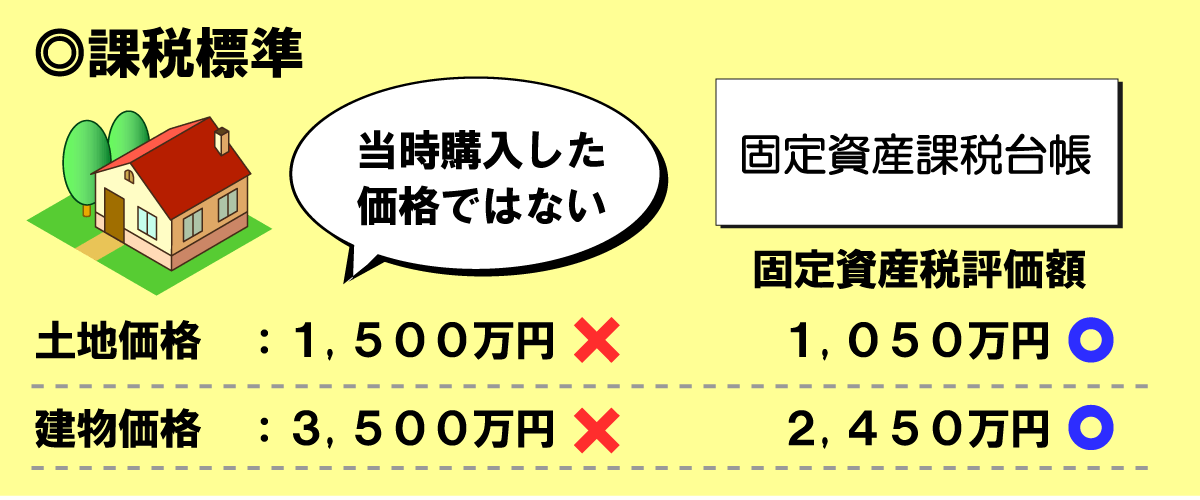

固定資産税評価額

固定資産税評価額とは、実際に支払った売買価格ではなく、『固定資産税を算出する際に基準となる評価額』のことです。

マンションの固定資産税を算出する際には、都道府県税事務所や市町村役場に備えられている固定資産課税台帳の固定資産税評価額が適用されます。

固定資産税評価額は、原則として3年ごとに見直されることになったいますが、一般的に、土地の公示価格の70%程度、建物で50~60%程度が目安とされています。

地価公示法にもとづいて国土交通省の土地鑑定委員会が毎年公表する土地の価格

・取得した不動産の課税標準は、固定資産課税台帳の固定資産税評価額

固定資産税評価額はいつ決まる?

固定資産税を計算する際に、固定資産税課税台帳の固定資産税評価額を利用しますが、新築マンションの場合は、固定資産税課税台帳に記載がありません。

新築マンションの固定資産税評価額は、マンションが完成してから、役所の担当者が家屋調査を行い、評価額を決定します。

新築マンションを購入する際に、固定資産税がいくらになるか気になる方は、仲介の不動産会社に相談しましょう。

使用している建築材料や設備などのグレードからおおよその金額を教えてくれます。

中古マンションの場合は、すでに売主が固定資産税を納付していますので、不動産会社を介してこれまでいくら支払っているのかを確認できます。

固定資産税の軽減措置

固定資産税額=固定資産税評価額×1.4%

固定資産税では、この基本となる計算式に、以下のような軽減措置が設けられています。

固定資産税の軽減措置を大きくわけると、

- 土地の軽減措置

- 建物の軽減措置

があります。

土地の軽減措置

| 特例の適用要件 | 課税標準額 | |

|---|---|---|

| 区分 | 敷地面積 | |

| 小規模住宅用地 | 住戸一戸あたり200㎡以下の部分 | 課税標準額×1/6 |

| 一般住宅用地 | 住戸一戸あたり200㎡を超える部分(家屋の床面積の10倍まで) | 課税標準額×1/3 |

土地の軽減措置は 『所有している土地が住宅用地の場合に、200㎡までの部分に対して固定資産税評価額が1/6、200㎡を超える部分に対して1/3』になる特例です。

土地の固定資産税額=固定資産税評価額×1/3×1.4%(200㎡超える部分)

住宅用地は、

- 小規模住宅用地

- 一般住宅用地

の2つに分かれます。

「小規模住宅用地」とは、敷地面積が住戸一戸あたり200㎡以下の部分をいいます。

例えば、100戸のマンションの場合は、

の部分が小規模住宅用地です。

マンションの住宅用地すべてが小規模住宅用地の場合は、土地の固定資産税は、

で計算されます。

建物の軽減措置

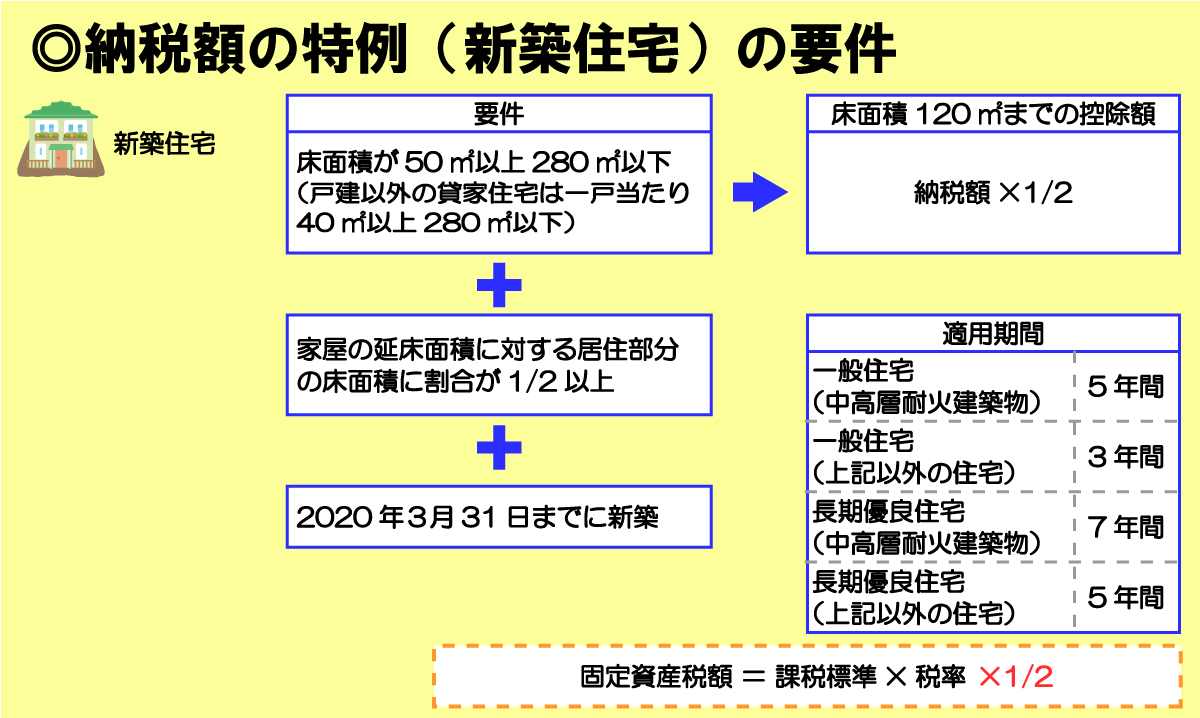

建物の軽減措置は、新築マンションを購入したときに適用されます。

新築マンションに対する固定資産税の減額

| 特例の適用要件 | 適用床面積 | 適用期間 | 納税額 | |||

|---|---|---|---|---|---|---|

| 住宅の種類 | 床面積 | 居住割合 | 期日 | |||

| 一戸建て住宅 | 50㎡以上280㎡以下 | 家屋の1/2以上 | 2020年(令和2年)3月31日までに新築 | 120㎡まで | 3年間 (中高層耐火建築物なら5年間) |

納税額×1/2 |

| 併用住宅 | 50㎡以上280㎡以下 居住用部分の床面積が全体の1/2以上 |

|||||

| 共同住宅 | 50㎡以上280㎡以下(貸家は40㎡以上280㎡以下) | |||||

| 区分所有の住宅 | 50㎡以上280㎡以下(貸家は40㎡以上280㎡以下) 専有部分のうち居住用部分の床面積が専有部分の1/2以上 |

|||||

| 上記4つの長期優良住宅 | それぞれの床面積に順ずる | 5年間 (中高層耐火建築物なら7年間) |

||||

こちらは 『新築住宅で一定の要件を満たす場合に、新たに課税される年度から一定期間、床面積120㎡までの納税額が1/2』になる特例です。

マンションは、「区分所有の住宅」に該当するため、

- 床面積が、50㎡以上280㎡以下(貸家は40㎡以上280㎡以下)

- 専有部分のうち居住用部分の床面積が専有部分の1/2以上

- 居住割合が家屋(戸室)の1/2以上

- 2020年(令和2年)3月31日までに新築したマンションを購入

の要件を満たせば、納税額が1/2になります。

| 床面積下限 | 床面積 上限 |

||

|---|---|---|---|

| 戸建の住宅 | 戸建以外の住宅 (マンションやアパートなど) |

||

| 貸家以外 | 50㎡以上 | 50㎡以上 | 280㎡以下 |

| 貸家 | 50㎡以上 | 40㎡以上 | 280㎡以下 |

要件の1つとして 『居住用部分の床面積が50㎡以上280㎡以下(戸建以外の貸家住宅は一戸当たり40㎡以上280㎡以下)』があります。

マンションの床面積の範囲については、専有面積に「共用部分を持ち分に応じて按分した面積」が加算されます。

共用面積=マンション税体の共用面積×(自分の床面積÷全員分の床面積)

マンションの床面積=専有面積+共用面積(持ち分に応じて按分した面積)

専有面積とは、所有者個人が所有する専有部分の面積(区切られた室内部分)。

共用面積とは、マンションの所有者全員で共有する部分の面積(廊下、エレベータなど)。

例えば、

- 所有する戸室の専有面積110㎡

- マンション全体の専有面積1,375㎡

- マンション税体の階段などの共用面積320㎡

の新築マンションを購入した場合は、マンションの床面積は以下のような計算方法になります。

| 対象 | 計算式 | 床面積 |

|---|---|---|

| 専有面積 | 110㎡ | |

| 共用面積 | 320㎡×(110㎡÷1,375㎡) | 25.6㎡ |

| 床面積合計 | 110㎡+25.6㎡ | 135.6㎡ |

共用面積は、持分に応じて按分して25.6㎡が求められます。

よって、床面積は、専有面積と共用面積を合計した面積135.6㎡となります。

注意点として、こちらの軽減措置には、以下の2つの適用範囲が設けられています。

- 適用床面積(120㎡まで)

- 適用期間(3年間、5年間、7年間)

適用床面積

「適用床面積」は、120㎡までが適用範囲となっています。

例えば、固定資産税評価額1,200万円、床面積150㎡の新築マンションを購入した場合は、以下のような計算方法になります。

| 不動産 | 計算式 | 固定資産税 |

|---|---|---|

| 新築マンション(床面積120㎡) | (12,000,000円×120÷150)×0.014×1/2 | 67,200円 |

| 新築マンション(床面積30㎡) | (12,000,000円×30÷150)×0.014 | 33,600円 |

| 合計 | 100,800円 | |

120㎡を超える30㎡分だけは、固定資産税の軽減措置が適用されずに分けて計算します。

適用期間

建物の軽減措置は、ずっと適用されるわけではなく、建物の種類によって適用期間が異なります。

まず、一般の住宅であれば、課税される年から3年間となっていますが、中高層耐火建築物であれば、軽減期間が5年間まで延長されます。

「中高層耐火建築物」とは、「主要構造部を耐火構造又は準耐火構造等とした建築物で、地上階数が3以上(3階建て以上)のもの」のことです。

マンションは、基本的に「中高層耐火建築物」に分類されますので、5年間適用されます。

更に、新築マンションが「長期優良住宅」であれば、7年まで軽減期間が延長されます。

長期にわたり良好な状態で使用するためのにいくつかの条件を満たした住宅のこと。

長期優良住宅として認定してもらうには、着工前に申請が必要となる。

改修工事の軽減措置

固定資産税の軽減措置には、他にも

- 耐震改修が行われた住宅等に対する固定資産税の減額(耐震基準適合住宅)

- 耐震改修が行われた住宅等に対する固定資産税の減額(高齢者等居住改修住宅)

- 耐震改修が行われた住宅等に対する固定資産税の減額(熱損失防止改修住宅)

といった改修工事を行った住宅にも設けられています。

今回は、マンションに関する部分のみをまとめていますので、固定資産税のすべての軽減措置については【 固定資産税の計算方法と軽減措置を分かりやすく解説!減税事例も紹介 】で詳しく解説していますので、こちらをご確認ください。

固定資産税の計算方法

固定資産税の軽減措置について理解したところで、実際に以下の3つのケースで固定資産税の計算方法を分かりやすく説明しています。

- ①新築マンションを購入したとき

- ②中古マンション(築10年)を購入したとき

- ③中古マンション(築3年)を購入したとき

①新築マンションを購入したとき

次は、以下の条件で新築マンションを購入したときの固定資産税の計算方法を解説していきます。

| 項目 | 内容 | 項目 | 内容 |

|---|---|---|---|

| 取得日 | 2020年2月1日 | 建物状態 | 新築マンション |

| 地目 | 宅地 | 建物用途 | 住宅 |

| 土地区分 | 小規模住宅用地 | 床面積(按分した共用面積含む) | 110㎡ |

| 土地の固定資産税評価額 | 15,900,000円 | 建物の固定資産税評価額 | 24,000,000円 |

基本となる固定資産税の計算式は、

固定資産税額=固定資産税評価額×1.4%

になります。

軽減措置の適用可否

今回は、新築マンションを購入した事例ですので、

- (1)土地の軽減措置

- (2)建物の軽減措置

の対象となります。

(1)土地の軽減措置

今回の事例では、住宅用地すべてが「小規模住宅用地」となっていますので、以下の計算式で土地の固定資産税を求めます。

(2)建物の軽減措置

こちらのは

- 床面積が50㎡以上280㎡以下(戸建以外の貸家住宅は一戸当たり40㎡以上280㎡以下)

- 2020年(令和2年)3月31日までに新築住宅を取得

の要件を満たせば、軽減措置が適用されます。

床面積は110㎡で、取得日も2020年2月1日ですので、適用対象です。

床面積も120㎡以下のためすべての床面積が軽減措置の対象となります。

これらの軽減措置を適用させて固定資産税を計算したものがこちらです。

| 不動産 | 計算式 | 固定資産税 |

|---|---|---|

| 建物 | (24,000,000円×0.014)×1/2 | 168,000円 |

| 宅地 | 15,90,000円×1/6×0.014 | 37,100円 |

| 合計 | 168,000円+37,100円 | 124,100円 |

こちらの事例では、土地と建物の固定資産税をあわせると124,100円となります。

②中古マンション(築10年)を購入したとき

次は、以下の条件で築10年の中古マンションを購入したときの固定資産税の計算方法を解説していきます。

| 項目 | 内容 | 項目 | 内容 |

|---|---|---|---|

| 取得日 | 2020年3月2日 | 新築年月日 | 2010年3月1日 |

| 地目 | 宅地 | 建物状態 | 中古マンション |

| 土地区分 | 小規模住宅用地 | 建物用途 | 住宅 |

| 土地の固定資産税評価額 | 10,500,000円 | 床面積(按分した共用面積含む) | 144㎡ |

| 建物の固定資産税評価額 | 8,500,000円 |

軽減措置の適用可否

今回は、築10年の中古マンションを購入した事例ですので、建物の軽減措置は適用されません。

- (1)土地の軽減措置

(1)土地の軽減措置

土地区分は「小規模住宅用地」となっていますので、

で計算します。

こちらの減措置を適用させて固定資産税を計算したものがこちらです。

| 不動産 | 計算式 | 固定資産税 |

|---|---|---|

| 建物 | 8,500,000円×0.014 | 119,000円 |

| 宅地 | 10,500,000円×1/6×0.014 | 24,500円 |

| 合計 | 119,000円+24,500円 | 143,500円 |

こちらの事例では、土地と建物の固定資産税をあわせると143,500円となります。

③中古マンション(築3年)を購入したとき

こちらも中古マンションの事例です。

事例②との違いは築年数が3年ということです。

以下の条件で築3年の中古マンションを購入したときの固定資産税の計算方法を解説していきます。

| 項目 | 内容 | 項目 | 内容 |

|---|---|---|---|

| 取得日 | 2020年3月2日 | 新築年月日 | 2017年3月1日 |

| 地目 | 宅地 | 建物状態 | 中古 |

| 土地区分 | 小規模住宅用地 | 建物用途 | 住宅 |

| 土地の固定資産税評価額 | 10,500,000円 | 床面積(按分した共用面積含む) | 144㎡ |

| 建物の固定資産税評価額 | 17,00,000円 |

軽減措置の適用可否

今回も、中古マンションを購入した事例なので、建物の軽減措置は適用されないと考えている方もいらっしゃると思いますが、こちらの事例では建物の軽減措置も適用されます。

- (1)土地の軽減措置

- (2)建物の軽減措置

なぜ、中古マンションでも建物の軽減措置が適用されるかというと、厳密には新築マンションが条件ではなく、新築してから5年間適用されるためです。

新築から3年しか経過していない中古マンションは、軽減措置の適用期間内のため、建物の軽減措置が適用されます。

(1)土地の軽減措置

土地区分は「小規模住宅用地」となっていますので、

で計算します。

(2)建物の軽減措置

床面積は144㎡で、新築年月日は2017年3月1日ですので、適用対象です。

ただし、こちらの特例は床面積が120㎡までが軽減措置の適用範囲ですので、購入したマンションの床面積は144㎡のため、120㎡を超える144㎡-120㎡=22㎡は適用されません。

120㎡を超える部分の建物の固定資産税額=課税標準×1.4%

これらの軽減措置を適用させて固定資産税を計算したものがこちらです。

| 不動産 | 計算式 | 固定資産税 |

|---|---|---|

| 建物(120㎡の部分) | 課税標準額:17,000,000円÷144㎡×120㎡=14,166,666→14,166,000円 (14,116,000円×0.014)×1/2 |

98,812円 |

| 建物(120㎡を超える部分) | 課税標準額:17,000,000円÷144㎡×22㎡=2,597,222→2,597,000円 2,597,000円×0.014 |

36,358円 |

| 宅地 | 10,500,000円×1/6×0.014 | 24,500円 |

| 合計 | 98,812円+36,358円+24,500円=159,670円→159,600円 | 159,600円 |

こちらの事例では、土地と建物の固定資産税をあわせると159,600円となります。

課税標準額は端数処理として1,000円未満切捨て、納税額は100円未満切捨てで計算されます。

中古マンションは固定資産税が高い!?

築年数が経っている中古マンションは、固定資産税の軽減措置が受けられません。

軽減措置が受けられない分、新築マンションより固定資産税が高くなりそうですが、マンションは年数を経るごとに資産価値が下がるため、固定資産税評価額も下がるため、一概に中古マンションの方が高いとは言えません。

家屋の評価方法

家屋の評価は、原則として 『再建築価格を基準として評価する方法』で以下の計算式から求められます。

家屋の固定資産税評価額=評点数×評点1点当たりの価額

評価数=再建築費評点数×経年減点補正率×需要事情による減点補正率

評価対象の家屋と同一のものを新築する場合に必要な建築費。

再建築費評価点数から算出された建築費を「再建築価格」という。

経年減価補正率

家屋を評価するに当たって、経年劣化に伴い固定資産税評価額を下げる際に利用されるのが「経年減価補正率」です。

こちらは、マンションの建築年数に応じて減額割合が定められたもので、各市区町村の役所にある「経年減価補正率表」を利用して固定資産税評価額が算出されます。

参考としては、以下は「 東京法務局管内の経年減価補正率表(基準年度:平成30年度)」です。

| 木造建物減価補正率 | 非木造建物減価補正率 | ||||

|---|---|---|---|---|---|

| 経過年数 | 経過減点補正率 | 経過年数 | 経過減点補正率 | 経過年数 | 経過減点補正率 |

| 1 | 0.80 | 1 | 0.9579 | 28 | 0.3398 |

| 2 | .075 | 2 | 0.9309 | 29 | 0.3228 |

| 3 | 0.70 | 3 | 0.9038 | 30 | 0.3059 |

| 4 | 0.67 | 4 | 0.8803 | 31 | 0.2916 |

| 5 | 0.64 | 5 | 0.8569 | 32 | 0.2774 |

| 6 | 0.62 | 6 | 0.8335 | 33 | 0.2631 |

| 7 | 0.59 | 7 | 0.8100 | 34 | 0.2488 |

| 8 | 0.56 | 8 | 0.7866 | 35 | 0.2345 |

| 9 | 0.53 | 9 | 0.7632 | 36 | 0.2294 |

| 10 | 0.50 | 10 | 0.7397 | 37 | 0.2243 |

| 11 | 0.48 | 11 | 0.7163 | 38 | 0.2191 |

| 12 | 0.45 | 12 | 0.6929 | 39 | 0.2140 |

| 13 | 0.42 | 13 | 0.6695 | 40 | 0.2089 |

| 14 | 0.39 | 14 | 0.6460 | 41 | 0.2071 |

| 15 | 0.37 | 15 | 0.6225 | 42 | 0.2053 |

| 16 | 0.34 | 16 | 0.5992 | 43 | 0.2036 |

| 17 | 0.32 | 17 | 0.5757 | 44 | 0.2018 |

| 18 | 0.30 | 18 | 0.5523 | 45以上 | 0.2000 |

| 19 | 0.28 | 19 | 0.5288 | ||

| 20 | 0.26 | 20 | 0.5054 | ||

| 21 | .25 | 21 | 0.4820 | ||

| 22 | 0.24 | 22 | 0.4585 | ||

| 23 | 0.23 | 23 | 0.4388 | ||

| 24 | 0.22 | 24 | 0.4189 | ||

| 25 | 0.21 | 25 | 0.3992 | ||

| 26 | 0.21 | 26 | 0.3794 | ||

| 27以上 | 0.20 | 27 | 0.3596 | ||

木造の戸建て住宅は「木造建物減価補正率」を、鉄骨造やRC造のマンションは「非木造建物減価補正率」を利用して固定資産税評価額を算出します。

例えば、新築時の固定資産税評価額が2,500万円で、8年経過した中古マンションの固定資産税評価額は

となります。

厳密には「需給事情による減点補正率」といった不動産がある地域の状況や住宅の需給変動による補正率なども考慮されて、家屋の固定資産税評価額が求められます。

マンション建築年数別固定資産税一覧

固定資産税は、マンションを保有している限り毎年かかる税金ですが、ランニングコストがどれぐらいかかるのかシミュレーションしてみます。

今回のシミュレーションでは、以下の条件のもと算出しています。

- 3年ごとの評価替えは考慮しない

- 3年間据え置きの固定資産税評価額で算出

- 床面積120㎡以下で5年間軽減措置を適用

- 東京法務局管内の経年減価補正率表を採用

- 需給事情による減点補正率は考慮しない

- 下記の計算式で家屋の固定資産税評価額を算出

家屋の固定資産税評価額=再建築価格×経年減点補正率

経過年数別の固定資産税評価額

こちらは、新築時の再建築価格を

- 1,000万円

- 1,500万円

- 2,000万円

- 2,500万円

- 3,000万円

- 3,500万円

- 4,000万円

に分けて、経過年数別の固定資産税評価額をまとめたものです。

| 経過年数 | 新築時の再建築価格 | ||||||

|---|---|---|---|---|---|---|---|

| 1,000万円 | 1,500万円 | 2,000万円 | 2,500万円 | 3,000万円 | 3,500万円 | 4,000万円 | |

| 1 | 9,579,000 | 14,368,500 | 19,158,000 | 23,947,500 | 28,737,000 | 33,526,500 | 38,316,000 |

| 2 | 9,309,000 | 13,963,500 | 18,618,000 | 23,272,500 | 27,927,000 | 32,581,500 | 37,236,000 |

| 3 | 9,038,000 | 13,557,000 | 18,076,000 | 22,595,000 | 27,114,000 | 31,633,000 | 36,152,000 |

| 4 | 8,803,000 | 13,204,500 | 17,606,000 | 22,007,500 | 26,409,000 | 30,810,500 | 35,212,000 |

| 5 | 8,569,000 | 12,853,500 | 17,138,000 | 21,422,500 | 25,707,000 | 29,991,500 | 34,276,000 |

| 6 | 8,335,000 | 12,502,500 | 16,670,000 | 20,837,500 | 25,005,000 | 29,172,500 | 33,340,000 |

| 7 | 8,100,000 | 12,150,000 | 16,200,000 | 20,250,000 | 24,300,000 | 28,350,000 | 32,400,000 |

| 8 | 7,866,000 | 11,799,000 | 15,732,000 | 19,665,000 | 23,598,000 | 27,531,000 | 31,464,000 |

| 9 | 7,632,000 | 11,448,000 | 15,264,000 | 19,080,000 | 22,896,000 | 26,712,000 | 30,528,000 |

| 10 | 7,397,000 | 11,095,500 | 14,794,000 | 18,492,500 | 22,191,000 | 25,889,500 | 29,588,000 |

| 11 | 7,163,000 | 10,744,500 | 14,326,000 | 17,907,500 | 21,489,000 | 25,070,500 | 28,652,000 |

| 12 | 6,929,000 | 10,393,500 | 13,858,000 | 17,322,500 | 20,787,000 | 24,251,500 | 27,716,000 |

| 13 | 6,695,000 | 10,042,500 | 13,390,000 | 16,737,500 | 20,085,000 | 23,432,500 | 26,780,000 |

| 14 | 6,460,000 | 9,690,000 | 12,920,000 | 16,150,000 | 19,380,000 | 22,610,000 | 25,840,000 |

| 15 | 6,225,000 | 9,337,500 | 12,450,000 | 15,562,500 | 18,675,000 | 21,787,500 | 24,900,000 |

| 16 | 5,992,000 | 8,988,000 | 11,984,000 | 14,980,000 | 17,976,000 | 20,972,000 | 23,968,000 |

| 17 | 5,757,000 | 8,635,500 | 11,514,000 | 14,392,500 | 17,271,000 | 20,149,500 | 23,028,000 |

| 18 | 5,523,000 | 8,284,500 | 11,046,000 | 13,807,500 | 16,569,000 | 19,330,500 | 22,092,000 |

| 19 | 5,288,000 | 7,932,000 | 10,576,000 | 13,220,000 | 15,864,000 | 18,508,000 | 21,152,000 |

| 20 | 5,054,000 | 7,581,000 | 10,108,000 | 12,635,000 | 15,162,000 | 17,689,000 | 20,216,000 |

| 21 | 4,820,000 | 7,230,000 | 9,640,000 | 12,050,000 | 14,460,000 | 16,870,000 | 19,280,000 |

| 22 | 4,585,000 | 6,877,500 | 9,170,000 | 11,462,500 | 13,755,000 | 16,047,500 | 18,340,000 |

| 23 | 4,388,000 | 6,582,000 | 8,776,000 | 10,970,000 | 13,164,000 | 15,358,000 | 17,552,000 |

| 24 | 4,189,000 | 6,283,500 | 8,378,000 | 10,472,500 | 12,567,000 | 14,661,500 | 16,756,000 |

| 25 | 3,992,000 | 5,988,000 | 7,984,000 | 9,980,000 | 11,976,000 | 13,972,000 | 15,968,000 |

| 26 | 3,794,000 | 5,691,000 | 7,588,000 | 9,485,000 | 11,382,000 | 13,279,000 | 15,176,000 |

| 27 | 3,596,000 | 5,394,000 | 7,192,000 | 8,990,000 | 10,788,000 | 12,586,000 | 14,384,000 |

| 28 | 3,398,000 | 5,097,000 | 6,796,000 | 8,495,000 | 10,194,000 | 11,893,000 | 13,592,000 |

| 29 | 3,228,000 | 4,842,000 | 6,456,000 | 8,070,000 | 9,684,000 | 11,298,000 | 12,912,000 |

| 30 | 3,059,000 | 4,588,500 | 6,118,000 | 7,647,500 | 9,177,000 | 10,706,500 | 12,236,000 |

| 31 | 2,916,000 | 4,374,000 | 5,832,000 | 7,290,000 | 8,748,000 | 10,206,000 | 11,664,000 |

| 32 | 2,774,000 | 4,161,000 | 5,548,000 | 6,935,000 | 8,322,000 | 9,709,000 | 11,096,000 |

| 33 | 2,631,000 | 3,946,500 | 5,262,000 | 6,577,500 | 7,893,000 | 9,208,500 | 10,524,000 |

| 34 | 2,488,000 | 3,732,000 | 4,976,000 | 6,220,000 | 7,464,000 | 8,708,000 | 9,952,000 |

| 35 | 2,345,000 | 3,517,500 | 4,690,000 | 5,862,500 | 7,035,000 | 8,207,500 | 9,380,000 |

| 36 | 2,294,000 | 3,441,000 | 4,588,000 | 5,735,000 | 6,882,000 | 8,029,000 | 9,176,000 |

| 37 | 2,243,000 | 3,364,500 | 4,486,000 | 5,607,500 | 6,729,000 | 7,850,500 | 8,972,000 |

| 38 | 2,191,000 | 3,286,500 | 4,382,000 | 5,477,500 | 6,573,000 | 7,668,500 | 8,764,000 |

| 39 | 2,140,000 | 3,210,000 | 4,280,000 | 5,350,000 | 6,420,000 | 7,490,000 | 8,560,000 |

| 40 | 2,089,000 | 3,133,500 | 4,178,000 | 5,222,500 | 6,267,000 | 7,311,500 | 8,356,000 |

| 41 | 2,071,000 | 3,106,500 | 4,142,000 | 5,177,500 | 6,213,000 | 7,248,500 | 8,284,000 |

| 42 | 2,053,000 | 3,079,500 | 4,106,000 | 5,132,500 | 6,159,000 | 7,185,500 | 8,212,000 |

| 43 | 2,036,000 | 3,054,000 | 4,072,000 | 5,090,000 | 6,108,000 | 7,126,000 | 8,144,000 |

| 44 | 2,018,000 | 3,027,000 | 4,036,000 | 5,045,000 | 6,054,000 | 7,063,000 | 8,072,000 |

| 45以上 | 2,000,000 | 3,000,000 | 4,000,000 | 5,000,000 | 6,000,000 | 7,000,000 | 8,000,000 |

| 経過年数 | 1,000万円 | 1,500万円 | 2,000万円 | 2,500万円 | 3,000万円 | 3,500万円 | 4,000万円 |

| 新築時の再建築価格 | |||||||

年数が経過するごとに、建物の評価は下がっていきますが、木造建物や鉄骨造・RC造の非木造建物であっても、減価補正率の下限は20%と定められいます。

経過年数別の固定資産税額

こちらは、「 経過年数別の固定資産税評価額」を利用して以下の計算式で家屋の固定資産税額を算出したものです。

家屋の固定資産税額(1~5年目)=(固定資産税評価額×1.4%)×1/2

家屋の固定資産税額(6年目~)=固定資産税評価額×1.4%

最初の5年間は固定資産税の軽減措置を適用させ、固定資産税評価額は3年据え置きで計算しています。

| 経過年数 | 新築時の再建築価格 | ||||||

|---|---|---|---|---|---|---|---|

| 1,000万円 | 1,500万円 | 2,000万円 | 2,500万円 | 3,000万円 | 3,500万円 | 4,000万円 | |

| 1 | 67,000 | 100,500 | 134,000 | 167,500 | 201,000 | 234,500 | 268,000 |

| 2 | 67,000 | 100,500 | 134,000 | 167,500 | 201,000 | 234,500 | 268,000 |

| 3 | 67,000 | 100,500 | 134,000 | 167,500 | 201,000 | 234,500 | 268,000 |

| 4 | 61,500 | 92,000 | 123,000 | 154,000 | 184,500 | 215,500 | 246,000 |

| 5 | 61,500 | 92,000 | 123,000 | 154,000 | 184,500 | 215,500 | 246,000 |

| 6 | 123,200 | 184,800 | 246,400 | 308,100 | 369,700 | 431,300 | 492,900 |

| 7 | 113,400 | 170,100 | 226,800 | 283,500 | 340,200 | 396,900 | 453,600 |

| 8 | 113,400 | 170,100 | 226,800 | 283,500 | 340,200 | 396,900 | 453,600 |

| 9 | 113,400 | 170,100 | 226,800 | 283,500 | 340,200 | 396,900 | 453,600 |

| 10 | 103,500 | 155,300 | 207,100 | 258,800 | 310,600 | 362,400 | 414,200 |

| 11 | 103,500 | 155,300 | 207,100 | 258,800 | 310,600 | 362,400 | 414,200 |

| 12 | 103,500 | 155,300 | 207,100 | 258,800 | 310,600 | 362,400 | 414,200 |

| 13 | 93,700 | 140,500 | 187,400 | 234,300 | 281,100 | 328,000 | 374,900 |

| 14 | 93,700 | 140,500 | 187,400 | 234,300 | 281,100 | 328,000 | 374,900 |

| 15 | 93,700 | 140,500 | 187,400 | 234,300 | 281,100 | 328,000 | 374,900 |

| 16 | 83,800 | 125,800 | 167,700 | 209,700 | 251,600 | 293,600 | 335,500 |

| 17 | 83,800 | 125,800 | 167,700 | 209,700 | 251,600 | 293,600 | 335,500 |

| 18 | 83,800 | 125,800 | 167,700 | 209,700 | 251,600 | 293,600 | 335,500 |

| 19 | 74,000 | 111,000 | 148,000 | 185,000 | 222,000 | 259,100 | 296,100 |

| 20 | 74,000 | 111,000 | 148,000 | 185,000 | 222,000 | 259,100 | 296,100 |

| 21 | 74,000 | 111,000 | 148,000 | 185,000 | 222,000 | 259,100 | 296,100 |

| 22 | 64,100 | 96,200 | 128,300 | 160,400 | 192,500 | 224,600 | 256,700 |

| 23 | 64,100 | 96,200 | 128,300 | 160,400 | 192,500 | 224,600 | 256,700 |

| 24 | 64,100 | 96,200 | 128,300 | 160,400 | 192,500 | 224,600 | 256,700 |

| 25 | 55,800 | 83,800 | 111,700 | 139,700 | 167,600 | 195,600 | 223,500 |

| 26 | 55,800 | 83,800 | 111,700 | 139,700 | 167,600 | 195,600 | 223,500 |

| 27 | 55,800 | 83,800 | 111,700 | 139,700 | 167,600 | 195,600 | 223,500 |

| 28 | 47,500 | 71,300 | 95,100 | 118,900 | 142,700 | 166,500 | 190,200 |

| 29 | 47,500 | 71,300 | 95,100 | 118,900 | 142,700 | 166,500 | 190,200 |

| 30 | 47,500 | 71,300 | 95,100 | 118,900 | 142,700 | 166,500 | 190,200 |

| 31 | 40,800 | 61,200 | 81,600 | 102,000 | 122,400 | 142,800 | 163,200 |

| 32 | 40,800 | 61,200 | 81,600 | 102,000 | 122,400 | 142,800 | 163,200 |

| 33 | 40,800 | 61,200 | 81,600 | 102,000 | 122,400 | 142,800 | 163,200 |

| 34 | 34,800 | 52,200 | 69,600 | 87,000 | 104,400 | 121,900 | 139,300 |

| 35 | 34,800 | 52,200 | 69,600 | 87,000 | 104,400 | 121,900 | 139,300 |

| 36 | 34,800 | 52,200 | 69,600 | 87,000 | 104,400 | 121,900 | 139,300 |

| 37 | 31,400 | 47,100 | 62,800 | 78,500 | 94,200 | 109,900 | 125,600 |

| 38 | 31,400 | 47,100 | 62,800 | 78,500 | 94,200 | 109,900 | 125,600 |

| 39 | 31,400 | 47,100 | 62,800 | 78,500 | 94,200 | 109,900 | 125,600 |

| 40 | 29,200 | 43,800 | 58,400 | 73,100 | 87,700 | 102,300 | 116,900 |

| 41 | 29,200 | 43,800 | 58,400 | 73,100 | 87,700 | 102,300 | 116,900 |

| 42 | 29,200 | 43,800 | 58,400 | 73,100 | 87,700 | 102,300 | 116,900 |

| 43 | 28,500 | 42,700 | 57,000 | 71,200 | 85,500 | 99,700 | 114,000 |

| 44 | 28,500 | 42,700 | 57,000 | 71,200 | 85,500 | 99,700 | 114,000 |

| 45 | 28,500 | 42,700 | 57,000 | 71,200 | 85,500 | 99,700 | 114,000 |

| 46以上 | 28,000 | 42,000 | 56,000 | 70,000 | 84,000 | 98,000 | 112,000 |

| 経過年数 | 1,000万円 | 1,500万円 | 2,000万円 | 2,500万円 | 3,000万円 | 3,500万円 | 4,000万円 |

| 新築時の再建築価格 | |||||||

例えば、再建築価格2,000万円の固定資産税額を確認すると、6年目から納税額が増え、5年目と比べると約2倍の納税額となっています。

- 5年目・・・123,000円

- 6年目・・・246,400円

経過年数別の固定資産税総額

こちらは、「 経過年数別の固定資産税額」を利用して、固定資産税の総額をまとめたものです。

| 経過年数 | 新築時の再建築価格 | ||||||

|---|---|---|---|---|---|---|---|

| 1,000万円 | 1,500万円 | 2,000万円 | 2,500万円 | 3,000万円 | 3,500万円 | 4,000万円 | |

| 1 | 67,000 | 100,500 | 134,000 | 167,500 | 201,000 | 234,500 | 268,000 |

| 2 | 134,000 | 201,000 | 268,000 | 335,000 | 402,000 | 469,000 | 536,000 |

| 3 | 201,000 | 301,500 | 402,000 | 502,500 | 603,000 | 703,500 | 804,000 |

| 4 | 262,500 | 393,500 | 525,000 | 656,500 | 787,500 | 919,000 | 1,050,000 |

| 5 | 324,000 | 485,500 | 648,000 | 810,500 | 972,000 | 1,134,500 | 1,296,000 |

| 6 | 447,200 | 670,300 | 894,400 | 1,118,600 | 1,341,700 | 1,565,800 | 1,788,900 |

| 7 | 560,600 | 840,400 | 1,121,200 | 1,402,100 | 1,681,900 | 1,962,700 | 2,242,500 |

| 8 | 674,000 | 1,010,500 | 1,348,000 | 1,685,600 | 2,022,100 | 2,359,600 | 2,696,100 |

| 9 | 787,400 | 1,180,600 | 1,574,800 | 1,969,100 | 2,362,300 | 2,756,500 | 3,149,700 |

| 10 | 890,900 | 1,335,900 | 1,781,900 | 2,227,900 | 2,672,900 | 3,118,900 | 3,563,900 |

| 11 | 994,400 | 1,491,200 | 1,989,000 | 2,486,700 | 2,983,500 | 3,481,300 | 3,978,100 |

| 12 | 1,097,900 | 1,646,500 | 2,196,100 | 2,745,500 | 3,294,100 | 3,843,700 | 4,392,300 |

| 13 | 1,191,600 | 1,787,000 | 2,383,500 | 2,979,800 | 3,575,200 | 4,171,700 | 4,767,200 |

| 14 | 1,285,300 | 1,927,500 | 2,570,900 | 3,214,100 | 3,856,300 | 4,499,700 | 5,142,100 |

| 15 | 1,379,000 | 2,068,000 | 2,758,300 | 3,448,400 | 4,137,400 | 4,827,700 | 5,517,000 |

| 16 | 1,462,800 | 2,193,800 | 2,926,000 | 3,658,100 | 4,389,000 | 5,121,300 | 5,852,500 |

| 17 | 1,546,600 | 2,319,600 | 3,093,700 | 3,867,800 | 4,640,600 | 5,414,900 | 6,188,000 |

| 18 | 1,630,400 | 2,445,400 | 3,261,400 | 4,077,500 | 4,892,200 | 5,708,500 | 6,523,500 |

| 19 | 1,704,400 | 2,556,400 | 3,409,400 | 4,262,500 | 5,114,200 | 5,967,600 | 6,819,600 |

| 20 | 1,778,400 | 2,667,400 | 3,557,400 | 4,447,500 | 5,336,200 | 6,226,700 | 7,115,700 |

| 21 | 1,852,400 | 2,778,400 | 3,705,400 | 4,632,500 | 5,558,200 | 6,485,800 | 7,411,800 |

| 22 | 1,916,500 | 2,874,600 | 3,833,700 | 4,792,900 | 5,750,700 | 6,710,400 | 7,668,500 |

| 23 | 1,980,600 | 2,970,800 | 3,962,000 | 4,953,300 | 5,943,200 | 6,935,000 | 7,925,200 |

| 24 | 2,044,700 | 3,067,000 | 4,090,300 | 5,113,700 | 6,135,700 | 7,159,600 | 8,181,900 |

| 25 | 2,100,500 | 3,150,800 | 4,202,000 | 5,253,400 | 6,303,300 | 7,355,200 | 8,405,400 |

| 26 | 2,156,300 | 3,234,600 | 4,313,700 | 5,393,100 | 6,470,900 | 7,550,800 | 8,628,900 |

| 27 | 2,212,100 | 3,318,400 | 4,425,400 | 5,532,800 | 6,638,500 | 7,746,400 | 8,852,400 |

| 28 | 2,259,600 | 3,389,700 | 4,520,500 | 5,651,700 | 6,781,200 | 7,912,900 | 9,042,600 |

| 29 | 2,307,100 | 3,461,000 | 4,615,600 | 5,770,600 | 6,923,900 | 8,079,400 | 9,232,800 |

| 30 | 2,354,600 | 3,532,300 | 4,710,700 | 5,889,500 | 7,066,600 | 8,245,900 | 9,423,000 |

| 31 | 2,395,400 | 3,593,500 | 4,792,300 | 5,991,500 | 7,189,000 | 8,388,700 | 9,586,200 |

| 32 | 2,436,200 | 3,654,700 | 4,873,900 | 6,093,500 | 7,311,400 | 8,531,500 | 9,749,400 |

| 33 | 2,477,000 | 3,715,900 | 4,955,500 | 6,195,500 | 7,433,800 | 8,674,300 | 9,912,600 |

| 34 | 2,511,800 | 3,768,100 | 5,025,100 | 6,282,500 | 7,538,200 | 8,796,200 | 10,051,900 |

| 35 | 2,546,600 | 3,820,300 | 5,094,700 | 6,369,500 | 7,642,600 | 8,918,100 | 10,191,200 |

| 36 | 2,581,400 | 3,872,500 | 5,164,300 | 6,456,500 | 7,747,000 | 9,040,000 | 10,330,500 |

| 37 | 2,612,800 | 3,919,600 | 5,227,100 | 6,535,000 | 7,841,200 | 9,149,900 | 10,456,100 |

| 38 | 2,644,200 | 3,966,700 | 5,289,900 | 6,613,500 | 7,935,400 | 9,259,800 | 10,581,700 |

| 39 | 2,675,600 | 4,013,800 | 5,352,700 | 6,692,000 | 8,029,600 | 9,369,700 | 10,707,300 |

| 40 | 2,704,800 | 4,057,600 | 5,411,100 | 6,765,100 | 8,117,300 | 9,472,000 | 10,824,200 |

| 41 | 2,734,000 | 4,101,400 | 5,469,500 | 6,838,200 | 8,205,000 | 9,574,300 | 10,941,100 |

| 42 | 2,763,200 | 4,145,200 | 5,527,900 | 6,911,300 | 8,292,700 | 9,676,600 | 11,058,000 |

| 43 | 2,791,700 | 4,187,900 | 5,584,900 | 6,982,500 | 8,378,200 | 9,776,300 | 11,172,000 |

| 44 | 2,820,200 | 4,230,600 | 5,641,900 | 7,053,700 | 8,463,700 | 9,876,000 | 11,286,000 |

| 45 | 2,848,700 | 4,273,300 | 5,698,900 | 7,124,900 | 8,549,200 | 9,975,700 | 11,400,000 |

| 46以上 | 2,876,700 | 4,315,300 | 5,754,900 | 7,194,900 | 8,633,200 | 10,073,700 | 11,512,000 |

| 経過年数 | 1,000万円 | 1,500万円 | 2,000万円 | 2,500万円 | 3,000万円 | 3,500万円 | 4,000万円 |

| 新築時の再建築価格 | |||||||

例えば、再建築価格2,500万の新築マンションを購入してから、30年後までに支払う固定資産税額の総額は5,889,500円になります。

新築・中古マンションの固定資産税を比較

一般的に中古マンションの方が固定資産税が安いと言われますが、購入時期によっては高くなる場合があります。

こちらでは、ここまでの経過年数別のデータを利用して、新築マンションと築年数別の中古マンションを購入してから20年間分の固定資産税を算出して、築何年の中古マンションを購入すると新築マンションより安くなるかをシミュレーションしたものです

| 購入時の 経過年数 |

新築時の再建築価格 | ||||||

|---|---|---|---|---|---|---|---|

| 1,000万円 | 1,500万円 | 2,000万円 | 2,500万円 | 3,000万円 | 3,500万円 | 4,000万円 | |

| (新築)1 | 1,778,400 | 2,667,400 | 3,557,400 | 4,447,500 | 5,336,200 | 6,226,700 | 7,115,700 |

| 2 | 1,785,400 | 2,677,900 | 3,571,400 | 4,465,000 | 5,357,200 | 6,251,300 | 7,143,800 |

| 3 | 1,782,500 | 2,673,600 | 3,565,700 | 4,457,900 | 5,348,700 | 6,241,400 | 7,132,500 |

| 4 | 1,779,600 | 2,669,300 | 3,560,000 | 4,450,800 | 5,340,200 | 6,231,500 | 7,121,200 |

| 5 | 1,782,200 | 2,673,500 | 3,565,300 | 4,457,200 | 5,348,200 | 6,240,600 | 7,131,900 |

| 6 | 1,776,500 | 2,665,300 | 3,554,000 | 4,442,900 | 5,331,300 | 6,220,700 | 7,109,400 |

| 7 | 1,709,100 | 2,564,300 | 3,419,300 | 4,274,500 | 5,129,200 | 5,985,000 | 6,840,000 |

| 8 | 1,651,500 | 2,478,000 | 3,304,200 | 4,130,700 | 4,956,600 | 5,783,700 | 6,609,900 |

| 9 | 1,585,600 | 2,379,200 | 3,172,500 | 3,966,100 | 4,759,100 | 5,553,300 | 6,346,500 |

| 10 | 1,519,700 | 2,280,400 | 3,040,800 | 3,801,500 | 4,561,600 | 5,322,900 | 6,083,100 |

| 11 | 1,463,700 | 2,196,400 | 2,928,800 | 3,661,600 | 4,393,700 | 5,127,000 | 5,859,100 |

| 12 | 1,401,000 | 2,102,300 | 2,803,300 | 3,504,800 | 4,205,500 | 4,907,400 | 5,608,100 |

| 13 | 1,338,300 | 2,008,200 | 2,677,800 | 3,348,000 | 4,017,300 | 4,687,800 | 5,357,100 |

| 14 | 1,285,400 | 1,928,900 | 2,572,000 | 3,215,700 | 3,858,600 | 4,502,600 | 5,145,400 |

| 15 | 1,226,500 | 1,840,600 | 2,454,200 | 3,068,400 | 3,681,900 | 4,296,500 | 4,909,800 |

| 16 | 1,167,600 | 1,752,300 | 2,336,400 | 2,921,100 | 3,505,200 | 4,090,400 | 4,674,200 |

| 17 | 1,118,600 | 1,678,700 | 2,238,300 | 2,798,400 | 3,358,000 | 3,918,700 | 4,478,000 |

| 18 | 1,066,200 | 1,600,000 | 2,133,400 | 2,667,200 | 3,200,600 | 3,735,000 | 4,268,100 |

| 19 | 1,013,800 | 1,521,300 | 2,028,500 | 2,536,000 | 3,043,200 | 3,551,300 | 4,058,200 |

| 20 | 971,200 | 1,457,400 | 1,943,300 | 2,429,500 | 2,915,400 | 3,402,100 | 3,887,700 |

| 21 | 926,400 | 1,390,200 | 1,853,700 | 2,317,600 | 2,781,100 | 3,245,300 | 3,708,500 |

| 22 | 881,600 | 1,323,000 | 1,764,100 | 2,205,700 | 2,646,800 | 3,088,500 | 3,529,300 |

| 23 | 846,700 | 1,270,600 | 1,694,200 | 2,118,400 | 2,542,000 | 2,966,200 | 3,389,500 |

| 24 | 811,100 | 1,217,100 | 1,622,900 | 2,029,200 | 2,435,000 | 2,841,300 | 3,246,800 |

| 25 | 775,500 | 1,163,600 | 1,551,600 | 1,940,000 | 2,328,000 | 2,716,400 | 3,104,100 |

こちらのシミュレーションでは、築6年未満の中古マンションを購入すると新築マンションを購入するときよりも固定資産税が高くなります。

まとめ

ここまで、マンションの固定資産税の計算方法や軽減措置について、わかりやすく説明してきました。

新築マンションの固定資産税は6年目から注意しなければいけません。

一般的に6年目の固定資産税からは、それまで納付してきた固定資産税額の約2倍の納税額になります。

マンションを購入するときは、住宅ローンの支払いが計画的にできるか気になりがちですが、固定資産税や修繕積立金など毎年かかる費用もあります。

住宅ローンや固定資産税、修繕積立金などを合わせてマンションの維持費用にいくらぐらいかかるのか把握した上で、無理のない資金計画を立てましょう。