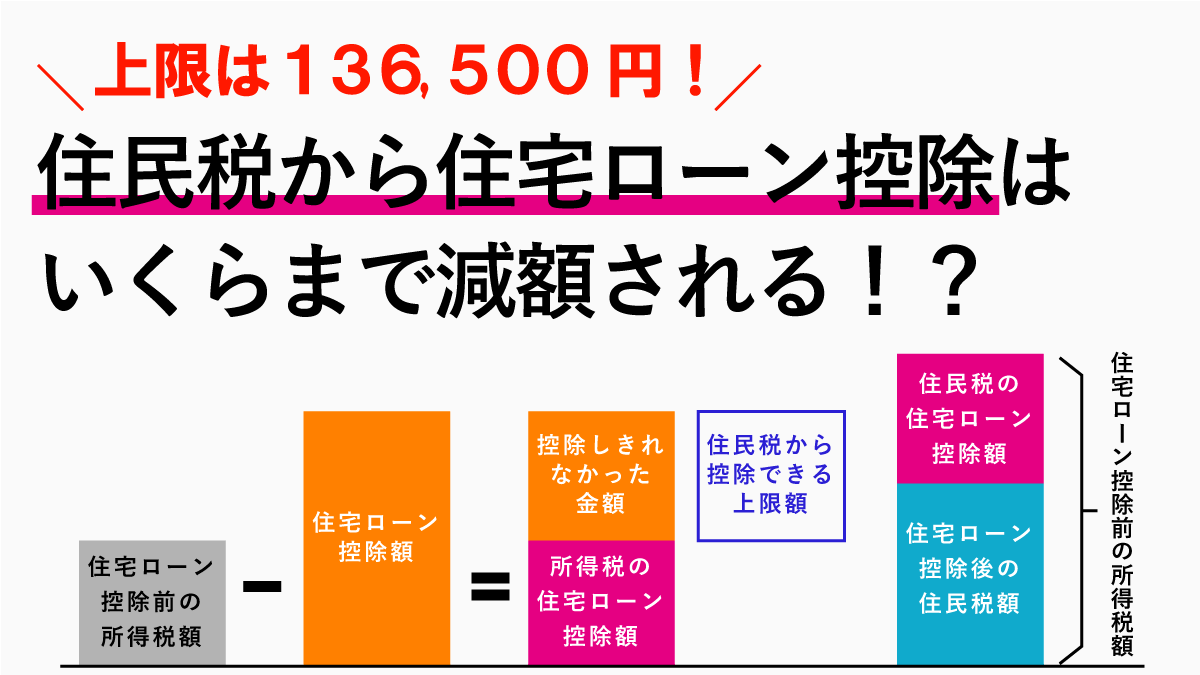

住宅ローンの控除は、まず所得税から控除されますが、所得税から控除しきれなかった分は、住民税から控除されます。

ただし、住民税から控除できる控除額には上限が決まっており、全ての金額が控除されるわけでありません。

今回は、住宅ローン控除で住民税から控除される計算方法や控除額の上限について、わかりやすく解説しています。

- 住宅ローン控除(減税)とは

- 住宅ローン控除は翌年の住民税から控除される

- 住民税の住宅ローン控除には上限額がある

- 住民税から控除できる上限額の計算方法

住宅ローン控除(減税)とは

住宅ローン控除(減税)とは 『住宅ローン年末残高の一定の割合に相当する金額を所得税や住民税から控除される住宅ローン減税制度』 のことです。

10年間、毎年の住宅ローン年末残高の1%が、所得税から控除されます。

たとえば、住宅ローン年末残高が3,500万円の住宅ローン控除額は、

となります。

住宅ローン控除は、まず所得税から控除されますので、所得税額が32万円の場合は、

で、所得税が全額控除されました。(計算事例では、復興特別所得税額を考慮していません)

控除しきれなかった金額は3万円ありますので、住民税から3万円控除される仕組みになっています。

例えば、住民税が40万円の場合、所得税から控除しきれなかった3万円を差し引くと

が、住宅ローン控除後の住民税額となります。

どれぐらい所得税や住民税が控除されるかは、借入金額や年収で大きく変ってきます。

どれぐらい住宅ローン控除を受けられるのか知りたい方は【 住宅ローン控除(減税)の計算方法とシミュレーションの結果を徹底解説 】で詳しくシミュレーション結果をまとめていますので、ご確認ください。

住民税から減額される住宅ローン控除の上限額

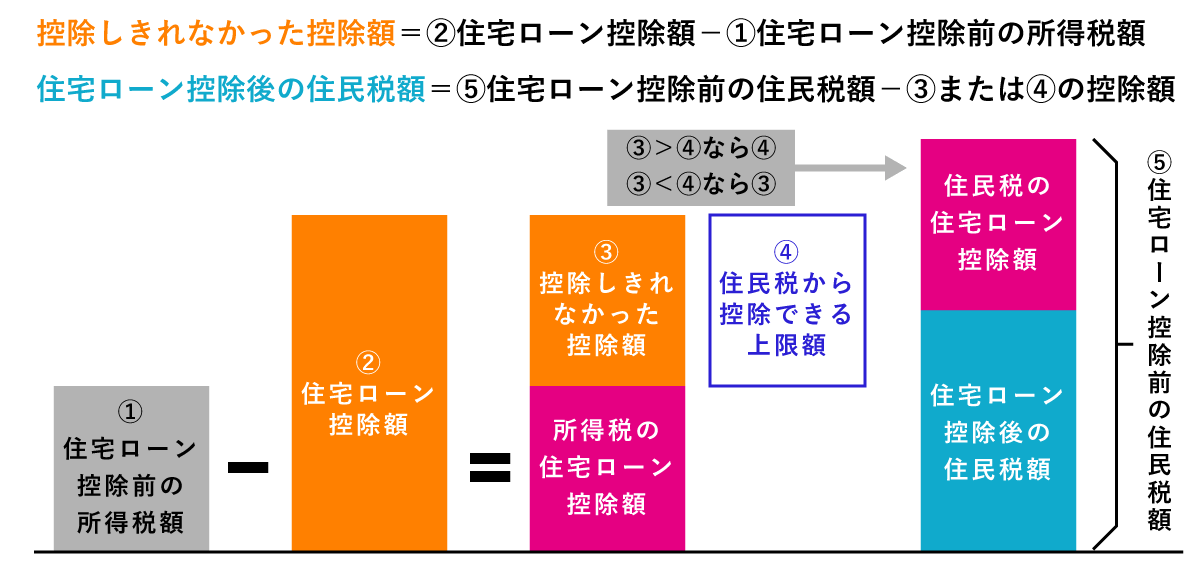

所得税から控除しきれなかった金額が高額だとしても、すべて住民税から控除できるわけではありません。

住民税から差し引かれる住宅ローン控除には、上限があります。

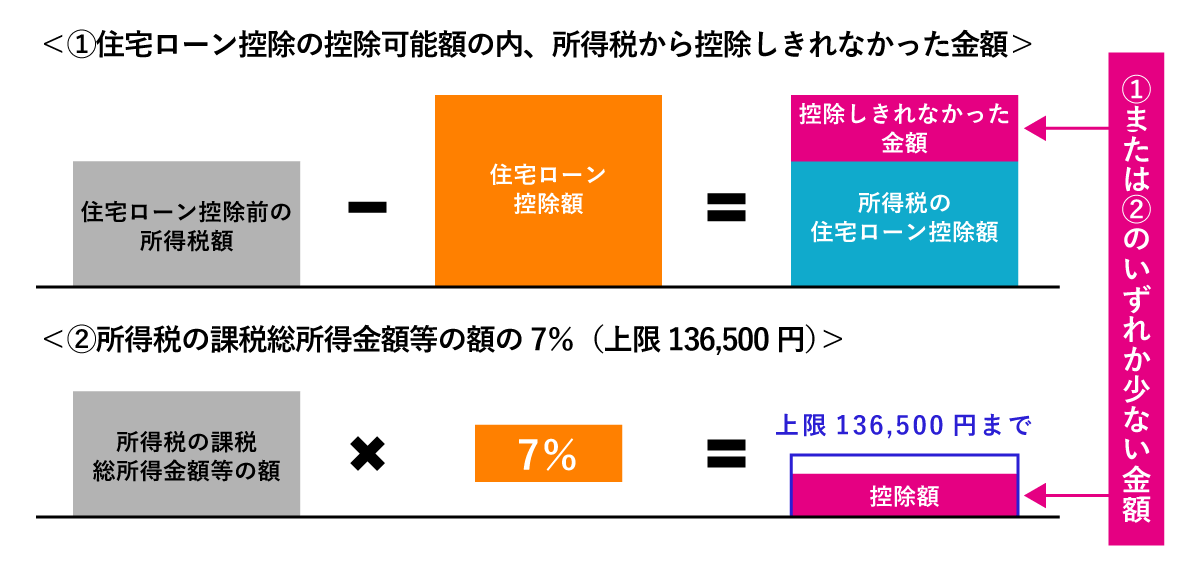

住民税から控除できる住宅ローン控除額は、次のいずれか少ない金額となります。

②所得税の課税総所得金額等の額の7%(上限136,500円)

住民税から控除できる上限額の計算方法

住宅ローン控除額の計算は、住宅ローン年末残高がベースとなり、以下の計算式から求められました。

①住宅ローン控除の控除可能額の内、所得税から控除しきれなかった金額

たとえば、住宅ローン年末残高が3,000万円、所得税額が43万円の場合、住宅ローン控除額は、

となります。

所得税から住宅ローン控除額を差し引くと

で、所得税から差し引いても13万円控除しきれませんでした。

この控除しきれなかった13万円が「①住宅ローン控除の控除可能額の内、所得税から控除しきれなかった金額」の金額です。

②所得税の課税総所得金額等の額の7%(上限136,500円)

②所得税の課税総所得金額等の額の7%(上限136,500円)

所得税の課税総所得金額等というのは、厳密には一部の分離課税の所得が含まれた金額のことですが、ほとんどの方は該当しません。

もしも、所得金額を正確に求めたい方は、「課税総所得金額」「総所得金額」「総所得金額等」「合計所得金額」の違いを理解する必要があります。

課税総所得金額など所得金額の詳細について知りたい方は【 課税総所得金額とは?所得税と住民税の課税総所得金額は違います! 】をご確認ください。

例えば、所得税の課税総所得金額等の額が150万円の場合、

で、上限の136,500円を超えていないため、②の金額は105,000円となります。

所得税の課税総所得金額等の額が220万円の場合、

で、上限の136,500円を超えるため、②の金額は136,500円となります。

①と②のいずれか少ない金額

①と②のいずれか少ない金額が、住民税から差し引かれる住宅ローン控除の上限額となります。

例えば、①の金額130,000円と②の金額105,000円では、

①の金額130,000円と②の金額105,000円では、

となります。

住宅ローン控除は翌年の住民税から控除

所得税は、その年の所得額に対して課税されますので、住宅ローン控除は、その年の所得税から控除されます。

その点、住民税は、前年の所得額に対して課税されるため、住宅ローン控除は、翌年度の住民税から控除されます。

具体的に、住民税から住宅ローン控除分が差し引かれる時期は、翌年度の6月以降です。

例えば、2019年12月15日に新築住宅を購入した場合、2020年3月15日までに2019年分の住宅ローン控除の確定申告をして、所得税が確定します。

そして、前年度の所得をもとに、各市区町村が住民税額を計算して、2020年6月から2019年分の住民税の支払が開始されます。

住民税自体、翌年度の6月以降から納付する仕組みとなっていますが、公務員や会社員などの「給与所得者」と自営業やフリーランスなどの「個人事業主」では、支払う方法が異なります。

- 給与所得者・・・6月から翌年の5月まで12回に分けて給与から天引き

- 個人事業主・・・6月末、8月末、10月末、翌年1月末の4期で分割払い

住民税の住宅ローン控除は申告不要

住宅ローン控除を受ける場合は、確定申告あるいは年末調整で、住宅ローン控除の申告手続きをしますが、申告した情報は、各市区町村でも共有されます。

よって、所得税から控除しきれなかった場合、住民税から住宅ローン控除を受けるための申告は不要で、控除しきれなったものは、自動的に住民税から控除される仕組みになっています。

ただし、自動的に住民税から控除されるため、いつ控除されたのか、いくら住民税から控除されたのか分かりません。

住民税から控除されたことを確認する方法を知りたい方は【 いつから住宅ローン控除分が住民税から差し引かれる? 】で詳しく解説していますので、ご確認ください。

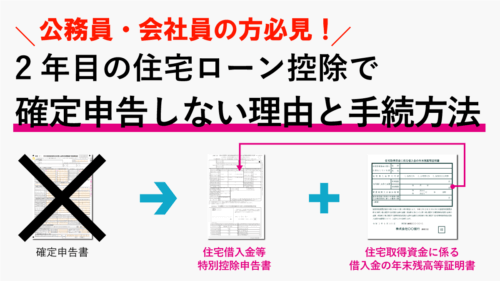

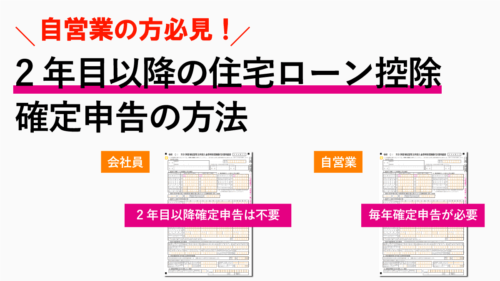

2年目以降は、住宅ローン控除の確定申告も不要

住宅ローン控除を受ける方は、必ず初年度に確定申告をする必要があります。

フリーランスや自営業などの個人事業主の場合は、2年目以降も確定申告により住宅ローン控除を受けることになりますが、公務員や会社員などの給与所得者は、初年度だけ確定申告をすれば、2年目以降の確定申告は不要です。

その代わり、給与所得者は、2年目以降は年末調整で住宅ローン控除を申告を行います。

給与所得者や個人事業主の2年目以降の確定申告・年末調整の方法については、以下で詳しく解説していますので、ご確認ください。

給与所得者の方

2年目の住宅ローン控除の確定申告は?必要書類の書き方マニュアル

- 給与所得者の住宅ローン控除の確定申告

- 2年目以降は確定申告不要

- 住宅ローン控除を受けるための年末調整の流れ

- 年末調整に必要な2つの書類

個人事業主の方

自営業の住宅ローン控除は2年目以降も確定申告が必要!

- 自営業の住宅ローン控除の確定申告

- 2年目以降も確定申告が必要

- 2年目以降の確定申告に必要な書類

- 2年目以降の住宅ローン控除確定申告の流れ

まとめ

ここまで、住宅ローン控除で住民税から控除される計算方法や控除額の上限について、わかりやすく説明してきました。

住宅ローン減税制度は、10年間減税が続くため節税効果が高い制度です。

利用する時期によって受けられる額が変わってきますので、しっかり計画しましょう。